跨境支付涉及多个领域。比如货物贸易、服务贸易等。它还存在多种差异。像币种、监管、结算账户等方面。它到底藏着多少秘密?我们一起来探究一下。

业务申报类型

跨境支付机构常见业务包括货物贸易和服务贸易的国际收支申报。通常,这些申报大多借助银行等金融机构间接完成。举例来说,出口企业向海外售卖商品后,收款时要通过合作银行做相关申报,以此保证资金合规跨境流转。这种申报方式有助于监管部门了解资金流向与交易情况。

不同类型贸易申报时,所需材料和流程不一样。货物贸易申报,可能要提供报关单、合同等。服务贸易申报,需项目批文等文件。企业要依据实际情况准备,防止申报出错影响资金到账。

中间行作用

在跨境支付交易中。如果某银行C。同时与收款行A建立代理关系。还与付款行B建立代理关系。那么它就会成为中间行。比如说。国内企业要给美国企业付款。双方的合作银行。会通过C来进行资金中转。而C就是中间行。

它的意义在于能够加快资金流转速度。还能提升支付效率。中间行对跨境支付规则和流程很熟悉。这样能有效减少处理环节出现的错误。也能减少延迟情况。从而确保资金准确且快速地到达收款方账户。

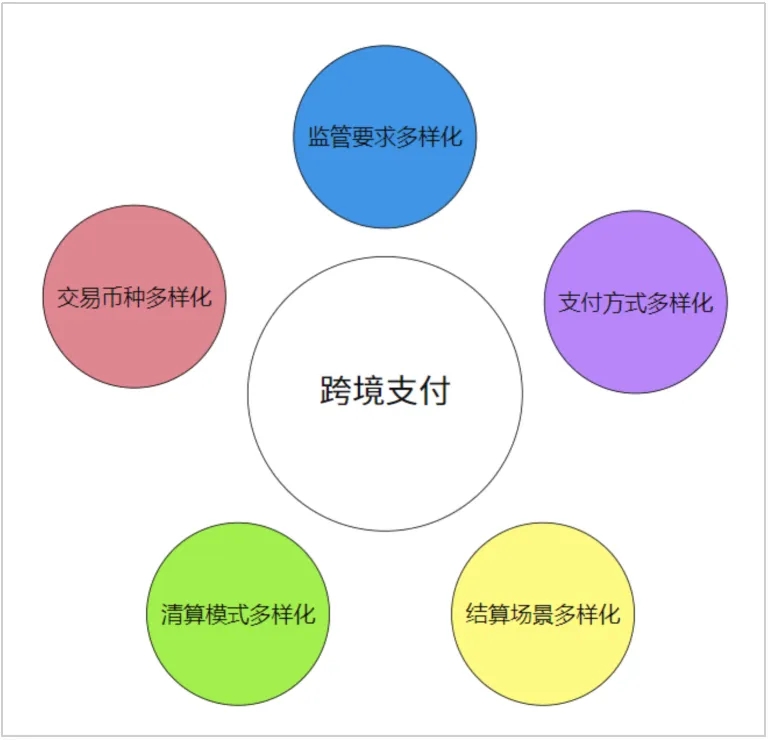

币种差异

国内支付大多使用人民币。跨境支付时交易币种选择更多样。既可以是人民币。也能够是外币。具体要依照收款方的要求来定。比如说。中国出口商和欧洲客户做生意。对方也许会要求用欧元结算。

这种币种差异会引发汇率风险。汇率出现波动。这会对交易双方的实际收入与成本产生影响。所以企业要留意汇率变化。并且采用套期保值等办法来降低风险。以此保障交易收益的稳定。

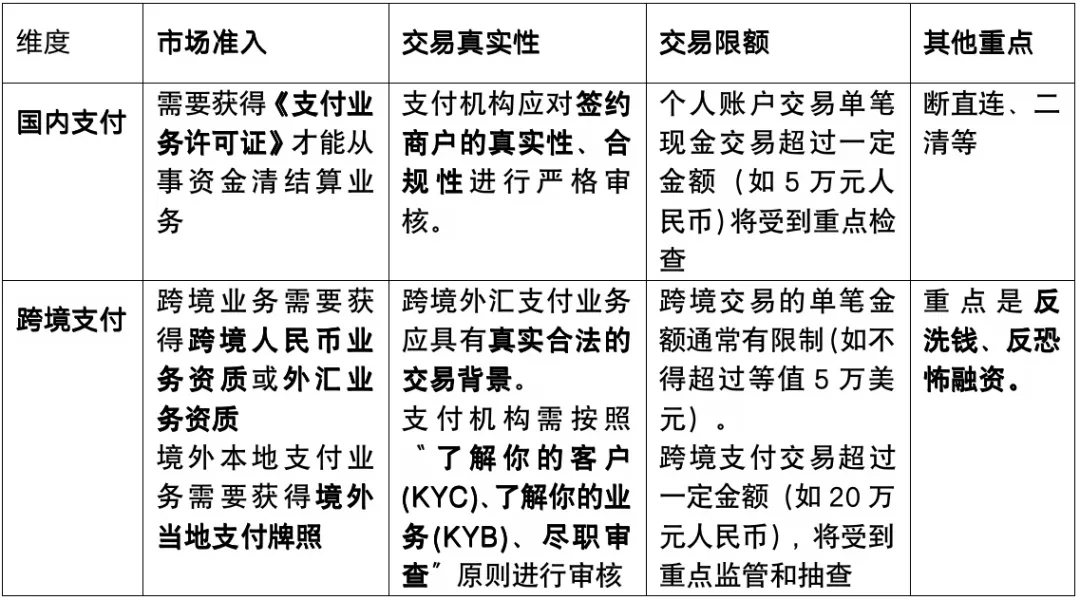

监管难点

跨境支付的主要难点在于国内的监管。海外监管机构重点关注反洗钱和反恐怖融资。而国内监管涵盖了外汇管制、国际收支申报等多个方面。就拿一家跨境电商企业来说,在资金回笼的时候,必须严格依照国内的申报流程来操作。

要是违反了国内监管规定。那么企业有可能面临罚款。还可能面临限制业务等处罚。合规是跨境支付企业发展的基础。企业需要建立完善内部合规体系。要跟银行等机构密切合作。以此确保交易符合监管要求。

结算账户选择

在跨境支付里 商户或者收款人选择多样 能是钱包虚拟账户 也可是海外银行账户 还能是国内银行账户 甚至是加密数字钱包账户 就像某跨境电商卖家 会依据自身业务 还有资金管理需求来做选择

然而,结算到国内账户和海外账户不一样。这是因为有外汇管制和国际收支申报的缘故。国内账户结算时需要结汇,还得进行申报,流程挺复杂的。就好比企业把海外收入转到国内账户,得提供交易凭证,然后接受审核。

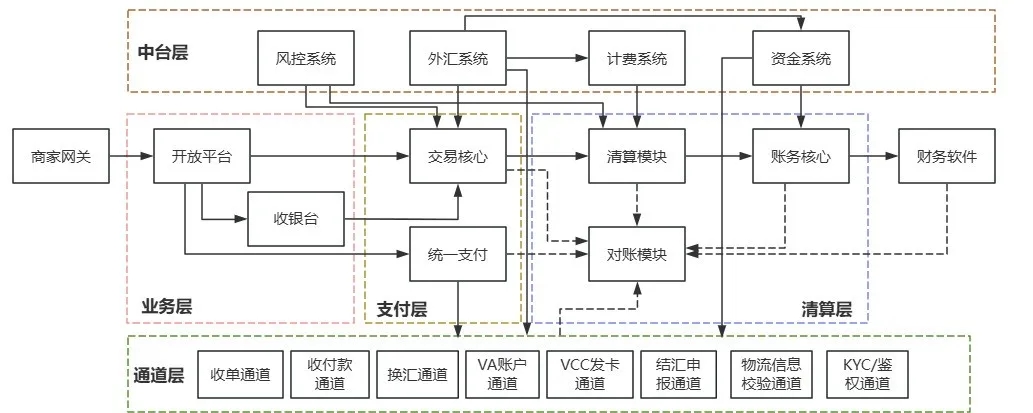

机构架构解析

跨境支付机构的业务架构能分成业务层、支付层、清算层、通道层以及中台层。业务层负责对接客户需求,进而提供不同的支付服务。支付层处理资金支付指令。清算层完成资金清算工作。通道层连接各方机构。中台层提供数据支持以及风控管理。

在产品架构上,要是跨境支付企业打算为商户生成VA账户来进行海外电商收款,那就得有可用的开户通道。并且这个通道要支持本地VA账户。与此同时,跨境支付企业还需要具备国内支付相关能力。比如说,要能提供国内同名虚拟子账户开户服务,以此来提升体验。

大家在跨境支付时碰到过啥难解决的问题吗?要是感觉这篇文章有帮助,欢迎点赞,也欢迎分享!